Autoregressiver integrierter gleitender Durchschnitt (ARIMA)

Autoregressiver integrierter gleitender Durchschnitt (ARIMA)

Haben Sie sich jemals gefragt, wie Unternehmen die Produktnachfrage für kommende Saisons präzise vorhersagen und ihre Markteinführungen optimieren? Genau hier kommt ARIMA ins Spiel. ARIMA ist ein statistisches Modell, das zukünftige Werte von Zeitreihen prognostiziert, indem es vergangene Muster analysiert.

Lassen Sie uns die Bedeutung, Vorteile und Herausforderungen von ARIMA besprechen, indem wir durchgehen, wie es funktioniert.

Was ist ARIMA?

Autoregressiver integrierter gleitender Durchschnitt (ARIMA) ist ein beliebtes statistisches Modell für die Zeitreihenprognose. Es verwendet historische Daten, um Muster in Datensätzen zu verstehen und zukünftige Werte vorherzusagen. Das Modell verwendet drei Komponenten, um zukünftige Werte vorherzusagen: Autoregression (AR), Differenzierung (I) und gleitender Durchschnitt (MA). Jede Komponente prägt die Vorhersagen des Modells, indem sie eine Beziehung zwischen vergangenen und zukünftigen Werten beschreibt.

Hier ist, was jede Komponente macht:

Autoregression (p): AR geht davon aus, dass der zukünftige Wert vom vergangenen Wert abhängt. Die AR-Ordnung bezieht sich auf die Anzahl vergangener Werte, die das Modell verwendet, um den aktuellen Wert vorherzusagen. Wenn die AR-Ordnung beispielsweise 3 ist, sagt das Modell den aktuellen Wert auf Grundlage der drei jüngsten vergangenen Werte voraus.

Differenzierung/ Integration (d): Dies bestimmt den Grad der Differenzierung, der erforderlich ist, um eine Zeitreihe stationär zu machen. Bei nicht-stationären Zeitreihen, bei denen sich statistische Eigenschaften wie Mittelwert und Varianz im Laufe der Zeit ändern, hilft die Anwendung der Differenzierung dabei, die Reihe zu stabilisieren.

Gleitender Durchschnitt (q): MA erfasst die Beziehung zwischen dem aktuellen Wert einer Zeitreihe und vergangenen Prognosefehlern. Die MA-Ordnung spiegelt die Beziehung zwischen dem aktuellen Wert der Zeitreihe und den vergangenen Prognosefehlern wider. Beispielsweise berechnet MA(2) oder MA der Ordnung 2 den gewichteten Durchschnitt der vergangenen zwei Fehler, um den aktuellen Wert vorherzusagen.

Mathematisch wird das ARIMA-Modell als ARIMA (p, d, q) dargestellt und wie folgt ausgedrückt:

y′t=I+α1y′t−1+α2y′t−2+⋯+αpy′t−p+et+θ1et−1+θ2et−2+⋯+θqet−q

Wobei:

Yt: Der aktuelle Wert der Zeitreihe

c: Konstanter Term

φ₁, φ₂, ..., φp: Autoregressive Koeffizienten

θ₁, θ₂, ..., θq: Koeffizienten des gleitenden Durchschnitts

εt: Rauschfehlerterm

p: Die Ordnung der Autoregression

q: Die Ordnung des gleitenden Durchschnitts

d: Die Ordnung der Differenzierung/ Integration

Dies stellt dar, dass der aktuelle Wert der differenzierten Zeitreihe (y′t) eine lineare Kombination ihrer vergangenen Werte (y′t-₁, y′t-₂, ..., y′t-p) und vergangener Fehlerterme (et-₁, et-₂, ..., et-q) ist.

Wie funktioniert ARIMA?

Autokorrelation und gleitende Durchschnitte sind wesentliche Komponenten von ARIMA-Modellen. Autokorrelation hilft dabei, die direkten Beziehungen zwischen vergangenen und aktuellen Werten zu identifizieren, während gleitende Durchschnitte helfen, die indirekten Effekte vergangener Prognosefehler zu berücksichtigen.

Hier ist eine schrittweise Aufschlüsselung, wie sie zusammenarbeiten:

Stationarität

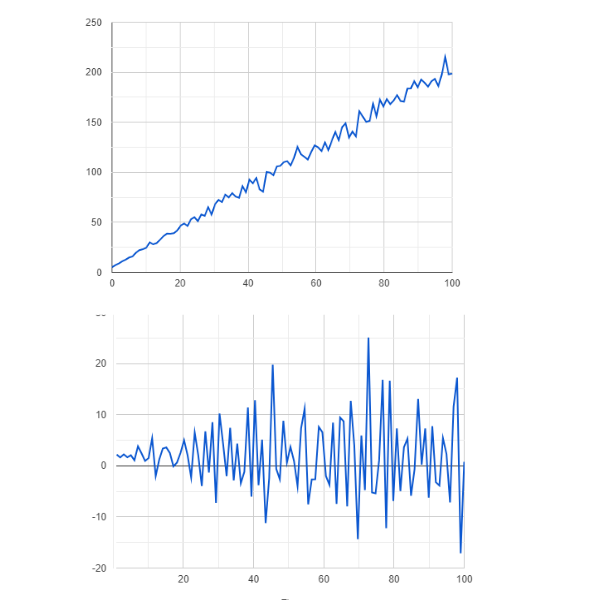

Der erste Schritt bei der Zeitreihenprognose mit ARIMA-Modellen besteht darin, sicherzustellen, dass die Zeitreihe stationär ist. Da nicht-stationäre Daten zu ungenauen Prognosen und verzerrten Modellergebnissen führen können, basiert ARIMA auf der Annahme der Stationarität. Wenn die Zeitreihendaten nicht-stationär sind, wendet ARIMA Differenzierung an, um sie stationär zu machen. Dabei wird der vorherige Wert vom aktuellen Wert subtrahiert. Die Ordnung der Differenzierung (d) bestimmt, wie oft dieser Prozess wiederholt wird.

Abbildung- Nicht-stationäre vs. stationäre Daten .png

Abbildung- Nicht-stationäre vs. stationäre Daten .png

Abbildung: Nicht-stationäre vs. stationäre Daten

Modellidentifikation

Die Modellidentifikation bestimmt die geeigneten Werte für die autoregressiven (p) und gleitenden Durchschnitts-Komponenten (q). Die Autokorrelationsfunktion (ACF) und die partielle Autokorrelationsfunktion (PACF) sind wesentliche Werkzeuge für diesen Prozess:

Autokorrelationsfunktion

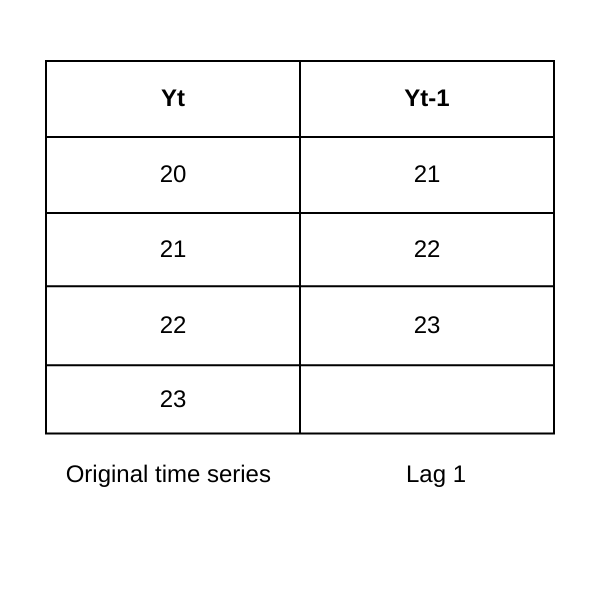

Die Autokorrelationsfunktion identifiziert die Ordnung der autoregressiven (AR) Komponente (p). Wenn sie eine Korrelation bei Lag k zeigt, deutet dies darauf hin, dass der aktuelle Wert mit dem Wert vor k Perioden zusammenhängt, wobei k die Anzahl der Lags (Zeitschritte) zwischen dem aktuellen Wert und einem früheren Wert in der Zeitreihe darstellt.

Partielle Autokorrelationsfunktion

Die partielle Autokorrelationsfunktion (PACF) identifiziert die Ordnung der gleitenden Durchschnittskomponente (MA) (q). Wenn sie eine signifikante Korrelation bei Lag k zeigt, weist dies darauf hin, dass der aktuelle Wert mit dem Prognosefehler zusammenhängt, der vor k Perioden aufgetreten ist.

Abbildung- Lag-1-Autokorrelation.png

Abbildung- Lag-1-Autokorrelation.png

Abbildung: Lag-1-Autokorrelation

Modellschätzung

Nach der Bestimmung der autoregressiven (AR) Ordnungen und der gleitenden Durchschnittskomponenten (MA) schätzt ARIMA die Modellparameter. Modellparameter quantifizieren die Stärke der Beziehungen zwischen dem aktuellen Wert und seinen vergangenen Werten (AR) sowie zwischen dem aktuellen Wert und vergangenen Fehlern (MA).

Die Maximum-Likelihood-Schätzung (MLE) ist die gängigste Methode zur Parameterschätzung in ARIMA-Modellen. MLE schätzt Modellparameter, indem die Werte gefunden werden, die die Wahrscheinlichkeit maximieren, die gegebenen Daten zu beobachten. Für ARIMA-Modelle basiert die Likelihood-Funktion typischerweise auf der Annahme, dass die Fehler normalverteilt sind. Kleinste-Quadrate- und bayessche Methoden sind weitere Ansätze zur Parameterschätzung in ARIMA-Modellen.

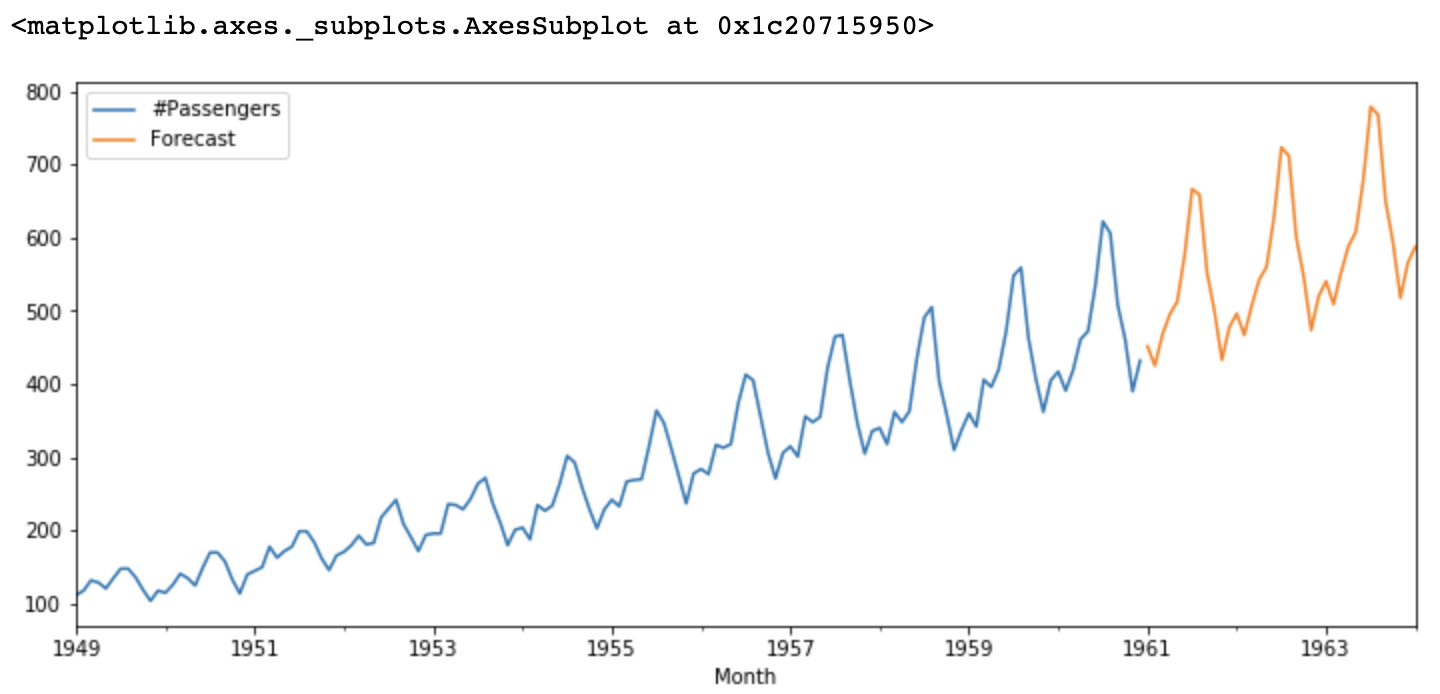

Modellprognose

Das geschätzte ARIMA-Modell prognostiziert schließlich zukünftige Werte auf der Grundlage historischer Daten. Falls erforderlich, kann das Modell auch verfeinert werden, indem die Ordnungen der AR- und MA-Komponenten angepasst oder andere Faktoren wie Saisonalität berücksichtigt werden.

Abbildung- ARIMA-Prognosen.png

Abbildung- ARIMA-Prognosen.png

Abbildung: ARIMA-Prognosen

Vergleich mit ähnlichen Konzepten

ARIMA wird im Kontext der Datenanalyse und Prognose häufig mit anderen ähnlichen Konzepten verglichen. Hier ist ein Vergleich, um häufige Missverständnisse auszuräumen:

ARIMA vs. SARIMA: SARIMA (Seasonal ARIMA) ist eine Erweiterung von ARIMA, die speziell Saisonalität in die Analyse von Zeitreihendaten einbezieht. ARIMA ist ein statistisches Modell für Zeitreihendaten ohne ein klares saisonales Muster.

ARIMA vs. Exponential Smoothing: ARIMA und exponentielle Glättung sind Methoden zur Zeitreihenprognose. ARIMA verwendet statistische Techniken, um die zugrunde liegenden Muster zu modellieren, einschließlich Trends, Saisonalität und Autokorrelation. Exponentielle Glättung hingegen wendet eine einfachere Methode der gewichteten Mittelung an, bei der neuere Beobachtungen stärker gewichtet werden als ältere. Während ARIMA besser für Daten mit komplexen Mustern geeignet ist, funktioniert exponentielle Glättung gut für Zeitreihen mit einem relativ stabilen Trend und minimaler Saisonalität, wodurch sie weniger anpassungsfähig an komplexe Daten ist.

ARIMA vs. Vektorautoregression (VAR): VAR eignet sich für die multivariate Zeitreihenprognose, bei der mehrere Variablen einander beeinflussen. ARIMA eignet sich für univariate Zeitreihen und erfordert die Differenzierung der Reihe, um Stationarität zu erreichen.

Vorteile und Herausforderungen von ARIMA

ARIMA bietet mehrere Vorteile und ist damit eines der am häufigsten verwendeten Modelle zur Zeitreihenprognose. Es bringt jedoch auch bestimmte Herausforderungen mit sich, die erfordern, dass Sie die Eigenschaften und spezifischen Ziele Ihrer Analyse berücksichtigen, bevor Sie ARIMA anwenden.

Vorteile

Zu den Vorteilen der Verwendung von ARIMA-Modellen für die Zeitreihenprognose gehören:

Flexibilität: ARIMA kann eine breite Palette von Zeitreihendaten verarbeiten, einschließlich linearer und nichtlinearer Trends, saisonaler Muster, Volatilität und Autokorrelation. Dadurch kann es häufige Merkmale realer Zeitreihen adressieren, wie etwa Wirtschaftsindikatoren und nichtlineare Muster in Aktienkursen.

Einfachheit: ARIMA-Modelle sind aufgrund ihrer einfachen Funktionsweise und transparenten Annahmen leicht zu verstehen. Sie können lange Zeitreihen mit einer relativ großen Anzahl von Beobachtungen verarbeiten.

Genauigkeit: Die Genauigkeit von ARIMA-Modellen hängt von der Datenqualität ab. Daher führen die Berücksichtigung von Annahmen und die Auswahl geeigneter Modelle zu genauen Ergebnissen.

Interpretierbarkeit: ARIMA-Modellparameter haben klare Interpretationen, einschließlich autoregressiver und gleitender Durchschnittskoeffizienten. Diese Koeffizienten geben Aufschluss darüber, wie vergangene Werte und Fehler zukünftige Werte beeinflussen.

Breite Anwendbarkeit: ARIMA-Modelle werden branchenübergreifend häufig für Prognoseanwendungen wie Finanzmodellierung, Nachfrageprognosen und Lastprognosen eingesetzt. Daher sind sie in viele Programmiersprachen integriert und verfügen über eine breite Community von Unterstützern.

Grundlage für andere Modelle: ARIMA-Modelle bilden eine Grundlage für komplexere Zeitreihenmodelle wie SARIMA und ARIMAX. Durch die Berücksichtigung zusätzlicher Faktoren tragen sie dazu bei, die Genauigkeit von Prognosen über die historischen Werte der Zeitreihe hinaus zu verbessern.

Herausforderungen

Zu den Herausforderungen von ARIMA-Modellen gehören:

Stationaritätsannahme: Das ****ARIMA-Modell geht davon aus, dass die Zeitreihe stationär ist; falls nicht, transformiert es die Daten, um Stationarität zu erreichen. Viele reale Datensätze sind jedoch nicht stationär, und ihre Vorverarbeitung kann den Modellierungsprozess erschweren.

Lineare Beziehungen: ARIMA ist ein lineares Modell und kann komplexe nichtlineare Beziehungen in den Daten nicht erfassen. Daher erfasst es möglicherweise plötzliche Verschiebungen in den Daten, die durch Wirtschaftskrisen, externe Schocks usw. verursacht werden, nicht genau.

Modellidentifikation: Die Leistung des ARIMA-Modells hängt von der Auswahl der geeigneten Parameter (p, d, q) ab. Dies erfordert jedoch oft Trial-and-Error- oder Grid-Search-Methoden und kann zu Overfitting oder Underfitting führen.

Empfindlichkeit gegenüber Ausreißern: ARIMA-Modelle können empfindlich gegenüber Ausreißern sein, was ihre Leistung beeinträchtigen kann. Daher ist eine sorgfältige Datenvorverarbeitung erforderlich, um die gewünschten Ergebnisse zu erzielen.

Langfristige Prognosen: ARIMA ist für langfristige Prognosen nicht gut geeignet. Dies liegt daran, dass ARIMA-Modelle auf vergangenen Mustern basieren und unvorhergesehene Ereignisse oder strukturelle Veränderungen im datengenerierenden Prozess möglicherweise nicht angemessen erfassen.

Anwendungsfälle, Tools und Anbieter von ARIMA

ARIMA-Modelle werden häufig für Zeitreihenprognosen und -analysen in verschiedenen Bereichen eingesetzt. Dazu gehören Wirtschaft und Finanzen, Nachfrageprognosen, Produktions- und Kapazitätsplanung, Gesundheitswesen usw.

Beispielsweise wurden ARIMA-Modelle verwendet, um die Ausbreitung von COVID-19-Fällen in Indien zu prognostizieren. Die Forscher trainierten die ARIMA-Modelle mit täglichen COVID-19-Falldaten vom 14. März bis zum 3. Mai 2020, was eine zufriedenstellende Genauigkeit ergab.

Viele Programmiersprachen und Statistikpakete bieten Tools zur Implementierung von ARIMA-Modellen. Dazu gehören:

R

R verfügt über umfangreiche Fähigkeiten zur Zeitreihenanalyse, einschließlich ARIMA-Modellierung. Mehrere Bibliotheken, darunter stats, forecast und tseries, bieten Funktionen zur Implementierung des ARIMA-Modells in R.

Python

Python bietet ebenfalls umfangreiche Statistikbibliotheken zur Implementierung von ARIMA. Einige davon sind Statsmodels, Numpy und Pandas.

MATLAB

MATLAB ist eine kommerzielle mathematische Computing-Software mit integrierten Funktionen für die ARIMA-Modellierung. Sie ermöglicht auch die Integration mit anderen Software-Tools und Programmiersprachen, um die ARIMA-Modellierung mit anderen Workflows zu kombinieren.

FAQs zu ARIMA

Wofür wird ARIMA verwendet?

AutoRegressive Integrated Moving Average (ARIMA) ist ein statistisches Modell, das für Zeitreihenanalyse und Prognosen verwendet wird. Es ist eine beliebte Methode zur Vorhersage zukünftiger Werte einer Zeitreihe auf Grundlage ihrer vergangenen Werte.

Wie unterscheidet sich ARIMA von anderen Zeitreihenprognosemodellen?

ARIMA unterscheidet sich von anderen Modellen zur Zeitreihenprognose durch seine Flexibilität, Interpretierbarkeit und breite Anwendbarkeit. ARIMA kann eine Vielzahl von Mustern in Zeitreihendaten erfassen, einschließlich Trends, Saisonalität und Autokorrelation. Die Parameter in einem ARIMA-Modell haben klare Interpretationen und können als Basislinie für den Vergleich mit komplexeren Modellen dienen.

Wie interpretiert man ARIMA-Prognosen?

ARIMA-Prognosen werden typischerweise als Punktschätzungen der erwarteten zukünftigen Werte der Zeitreihe interpretiert. Verschiedene Metriken, wie mittlerer quadratischer Fehler (MSE), mittlerer absoluter Fehler (MAE) und Wurzel des mittleren quadratischen Fehlers (RMSE), können zur Bewertung der Prognosegenauigkeit verwendet werden.

Was sind die Annahmen des ARIMA-Modells?

Im Folgenden sind die Annahmen des ARIMA-Modells aufgeführt:

Stationarität: Die statistischen Eigenschaften von Zeitreihen (Mittelwert, Varianz, Autokorrelation) müssen über die Zeit konstant bleiben.

Linearität: ARIMA setzt eine lineare Beziehung zwischen dem aktuellen Wert und seinen vergangenen Werten und Fehlern voraus.

Normalverteilung: Es wird angenommen, dass die Fehler normalverteilt sind.

Keine Autokorrelation in Fehlern: Es wird angenommen, dass die Fehler unkorreliert sind.

Verwandte Ressourcen

Lesen Sie mehr über das Speichern und Vorverarbeiten von Zeitreihendaten:

- Was ist ARIMA?

- Wie funktioniert ARIMA?

- Vergleich mit ähnlichen Konzepten

- Vorteile und Herausforderungen von ARIMA

- Anwendungsfälle, Tools und Anbieter von ARIMA

- FAQs zu ARIMA

- Verwandte Ressourcen

Inhalte

Kostenlos starten, einfach skalieren

Testen Sie die vollständig verwaltete Vektordatenbank, die für Ihre GenAI-Anwendungen entwickelt wurde.

Zilliz Cloud kostenlos ausprobieren